📝 Ringkasan

Pasar keuangan global menutup minggu kedua Agustus dengan catatan bersejarah. S&P 500 dan Nasdaq kembali menorehkan rekor, namun euforia tersebut tidak berjalan sendirian. Di balik angka-angka tinggi itu, arus modal justru bergerak ke arah lain: sektor kesehatan naik ke panggung utama, saham kecil mulai bangkit, dan pelemahan dolar mendorong emerging markets bersinar.

Bagi investor, inilah momen yang menuntut strategi lebih halus: tetap menikmati reli, tapi juga sigap membaca tanda-tanda rotasi.

✨ Market Highlight

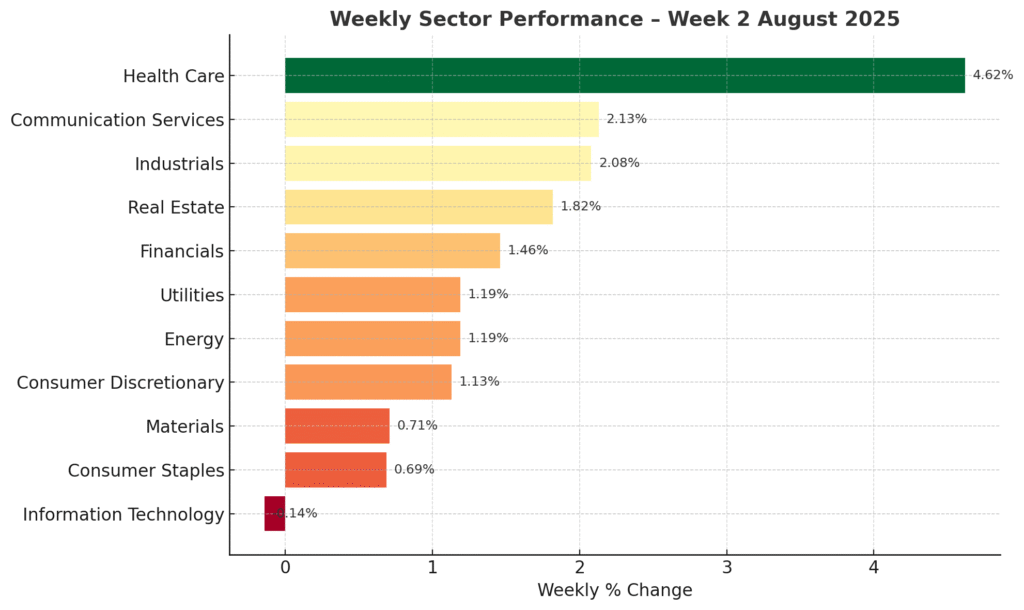

- Rekor indeks, rotasi sektor – S&P 500 dan Nasdaq cetak rekor, tapi kepemimpinan bergeser ke Health Care (+4,6%) dan Communication Services (+2,1%), sementara Tech mulai melemah.

- Small cap bangkit – S&P SmallCap 600 naik +3,1% minggu ini; meski YTD baru +1,8%, momentum mulai terbentuk.

- Credit carry ada peluang – HY (6,25%) dan EM debt (7,03%) masih menarik, tapi spread tipis menuntut seleksi ketat.

- Durasi panjang masih berat – Treasury jangka panjang rugi -5,3% setahun terakhir; strategi barbell lebih bijak.

- Komoditas kontras – Minyak turun (WTI $62,8, YTD -12,4%) mendukung disinflasi, sementara emas tetap tinggi ($3.336, YTD +26,9%) sebagai lindung nilai.

- Dolar melemah, EM bersinar – USD -7,4% YTD; ACWI ex-US +20% YTD, dengan Amerika Latin (+26,4%) dan Asia (Korea +34,4%) jadi bintang.

💎 Market Insight

1. Wall Street: Rekor Tinggi, Sektor Baru Memimpin

S&P 500 ditutup di 6.449,80, hanya sehelai rambut dari rekor 6.468,54. Nasdaq pun mencetak puncak baru di 21.713,14 sebelum sedikit terkoreksi.

Namun lebih penting dari level indeks adalah siapa yang memimpin. Minggu ini, Health Care (+4,62%) dan Communication Services (+2,13%) berada di depan, sementara Technology (-0,14%) justru melambat. Ini sinyal rotasi: pasar mulai mencari keseimbangan setelah reli panjang saham teknologi.

2. Small Cap: Dari Tertinggal ke Potensi

Saham berkapitalisasi kecil yang lama tertinggal kini mulai mengejar. S&P SmallCap 600 naik +3,15%, dan Russell 2000 +3,07%.

Secara YTD, kinerjanya masih jauh di bawah S&P 500 (+1,8% vs +16,1%). Tetapi momentum mingguan ini bisa menjadi awal perubahan. Investor yang sabar, dengan fokus pada kualitas neraca perusahaan, berpotensi menemukan peluang emas di sini.

3. Obligasi & Kredit: Carry Masih Menarik, Durasi Tetap Menekan

Imbal hasil kredit tetap menggoda: High Yield 6,25% dan EM Debt 7,03%, keduanya dekat level terendah 52 minggu. Risk appetite jelas masih ada.

Namun obligasi pemerintah tenor panjang tetap menjadi sumber sakit kepala, dengan total return 52 minggu -5,26%. Strategi yang lebih realistis adalah pendekatan barbell: mengombinasikan obligasi jangka pendek berkualitas tinggi dengan seleksi terbatas di kredit berimbal hasil.

4. Komoditas: Emas Bertahan, Minyak Mereda

Harga energi terus melemah. WTI crude $62,80/bbl (YTD -12,44%) dan gas alam $2,92/MMBtu (YTD -19,74%) menjadi penekan inflasi sekaligus penopang margin di sektor transportasi dan konsumen.

Di sisi lain, emas tetap kokoh di $3.336/oz (YTD +26,88%), hanya sedikit di bawah rekor tahunan. Ini mencerminkan kebutuhan investor akan lindung nilai tetap kuat, meski inflasi mereda.

5. Mata Uang & Pasar Global: Dolar Melemah, Dunia Menguat

WSJ Dollar Index -7,36% YTD membuka jalan bagi reli pasar internasional. MSCI ACWI ex-USA +20,0% YTD, mengungguli ACWI +13,2%.

Emerging Markets tampil gemilang (+18,3% YTD), dengan Amerika Latin +26,4% YTD sebagai juara regional. Asia pun menguat, dipimpin KOSPI Korea +34,4% YTD dan Hang Seng +26,0% YTD, sementara Jepang mendapat dorongan ekstra dari yen yang melemah.

Heatmap Kinerja Sektoral – Minggu Pertama Agustus 2025

📌 Kesimpulan

Minggu kedua Agustus mengingatkan kita bahwa pasar tidak pernah berjalan lurus. Rekor indeks memang penting, tetapi cerita sebenarnya ada pada rotasi sektor, kebangkitan saham kecil, dan arus modal global yang bergeser.

Bagi investor, strategi terbaik bukan sekadar mengejar reli, melainkan menata portofolio agar siap untuk arah baru. Saat pasar mencari keseimbangan, keseimbangan dalam portofolio Anda menjadi kunci.