🚢 SMDR Q2-2025 Earnings Flash

PT Samudera Indonesia Tbk (SMDR) melaporkan kinerja stabil di tengah normalisasi tarif freight global:

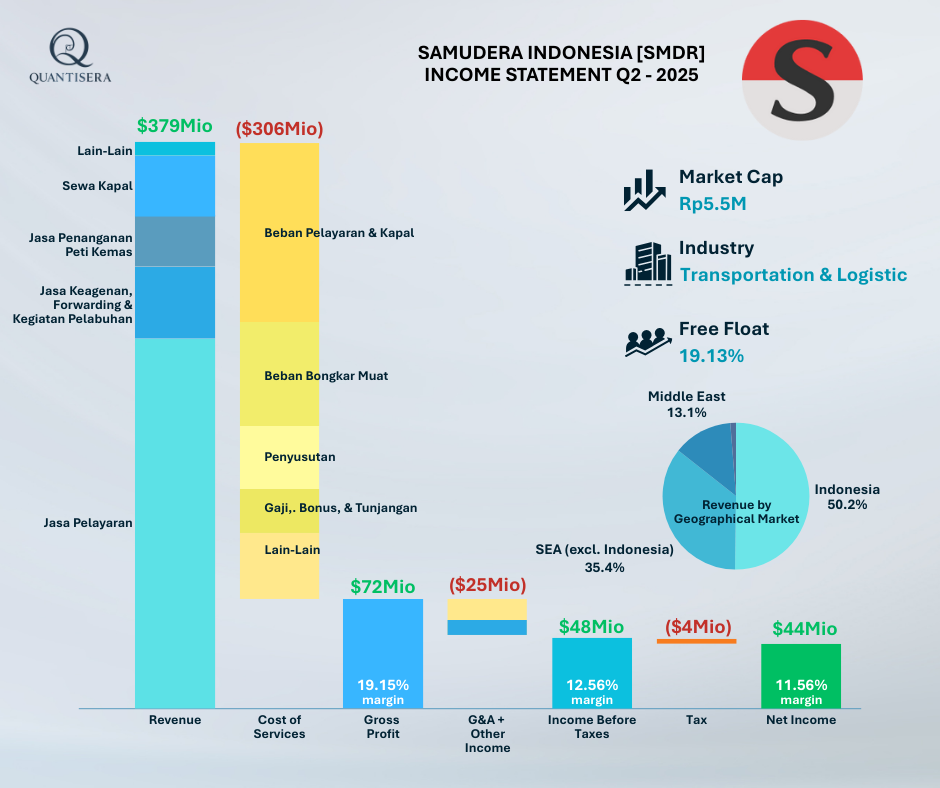

- Revenue: Rp12,6T (+4,1% YoY)

- Net Income: Rp1,45T (−18% YoY)

- Net Margin: ~11,5%

💡 Investor Insights:

1️⃣ Normalisasi Laba → profit menurun seiring tarif pengapalan global kembali ke level pre-pandemic.

2️⃣ Balance Sheet Sehat → DER 0,67x & kas Rp7,2T, memberi ruang ekspansi & daya tahan.

3️⃣ Valuasi Murah → P/E ±7–8x, relatif undervalued dibanding peers regional.

4️⃣ Ekspansi Strategis → fokus pada peremajaan kapal & terminal/logistics untuk diversifikasi jangka panjang.

🔎 Takeaway:

SMDR tetap fundamentally solid meski pertumbuhan laba menurun. Menarik sebagai value play di sektor shipping-logistics, dengan peluang akumulasi di level support.

⚠️ Bukan ajakan membeli. Always do your own research 🌟