📊 ANTM Q2-2025 Earnings Flash

ANTM kini berdiri sebagai pemain kunci hilirisasi nikel & emas, dengan fundamental kuat dan peluang dividen lebih besar. Momentum komoditas global + agenda hilirisasi EV menjadikan ANTM salah satu saham strategis di sektor barang tambang

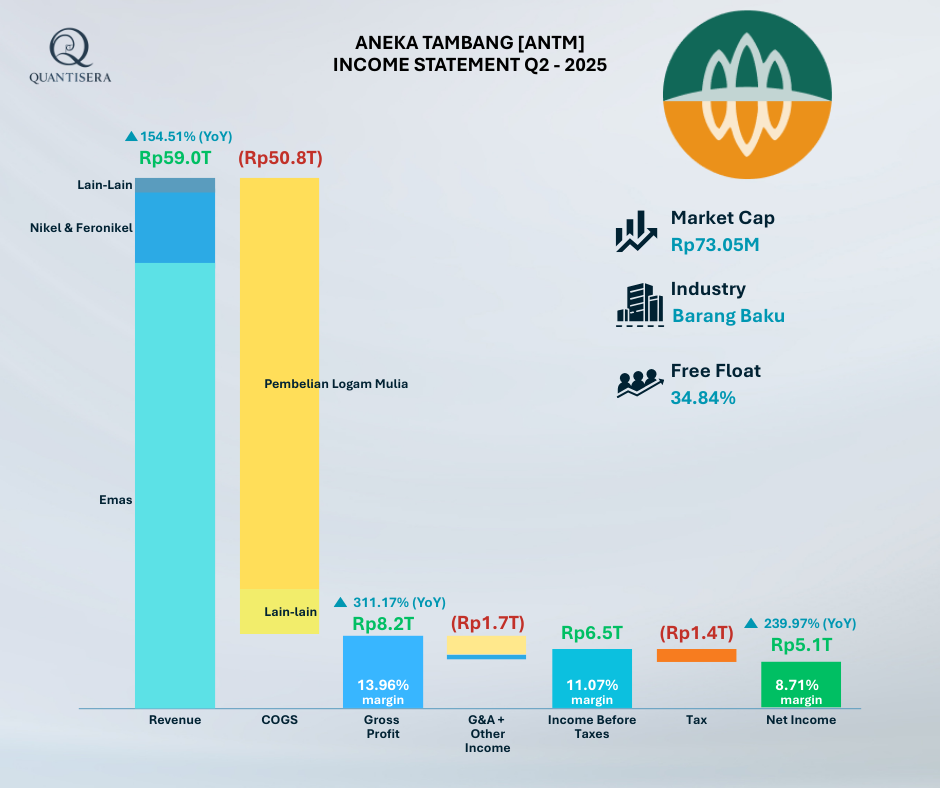

1. Kinerja Top Line yang Sangat Kuat

- Pendapatan bersih: Rp59,0T (+154,5% YoY dari Rp23,2T).

- Kenaikan ini terutama ditopang oleh penjualan emas yang melonjak tajam, serta kontribusi kuat dari nikel dan feronikel yang mengikuti tren global baterai EV dan transisi energi.

- ANTM menunjukkan pricing power dan diversifikasi pendapatan yang solid.

2. Profitabilitas Meningkat Signifikan

- Laba kotor: Rp8,24T, margin kotor 13,96% (vs 8,6% YoY) → efisiensi produksi & leverage operasional.

- Laba usaha: Rp6,06T (vs hanya Rp532M tahun lalu).

- Laba bersih: Rp5,12T (+239,9% YoY) dengan margin bersih 8,7%.

- Hal ini menegaskan ANTM berhasil mengonversi revenue growth menjadi earnings growth yang berkualitas.

3. Penguatan Struktur Keuangan

- Kas & setara kas: Rp10,5T (naik dari Rp4,7T akhir 2024).

- Total ekuitas: Rp33,7T, meningkat signifikan dari tahun lalu.

- DER rendah → memberi ruang ekspansi hilirisasi tanpa tekanan leverage.

4. Arus Kas Operasi Positif

- Operating cash flow Rp2,27T (vs negatif tahun lalu).

- Meningkatnya kas operasi menandakan earnings berbasis cash, bukan sekadar laba akuntansi.

- Memberi ruang untuk CAPEX strategis (HPAL, smelter nikel) sekaligus potensi dividen lebih tinggi.

5. Efisiensi Pajak & Biaya

- Beban pajak Rp1,41T, proporsional dengan kenaikan laba.

- G&A stabil di Rp1,72T, menandakan kontrol biaya yang ketat meski volume & pendapatan melonjak.

🔑 Key Takeaways untuk Investor

- Momentum Komoditas Global

- ANTM sangat diuntungkan tren bullish emas (hedging global uncertainty) & nikel (EV revolution).

- Prospek jangka menengah–panjang didukung permintaan bahan baku energi hijau.

- Hilirisasi Sebagai Growth Engine

- Proyek HPAL & smelter nikel → positioning ANTM sebagai bagian kunci supply chain baterai EV global.

- Hilirisasi = margin lebih tinggi, ketahanan bisnis lebih kuat.

- Valuasi & Dividen Prospek Positif

- EPS naik drastis ke Rp195,43 (vs Rp64,52 YoY).

- Potensi dividen 2025 jauh lebih tinggi dari tahun lalu.

- Dengan neraca kuat, ANTM bisa menjaga keseimbangan CAPEX + dividend payout.

- Risiko yang Harus Dipantau

- Volatilitas harga emas & nikel global.

- Kebijakan pemerintah terkait ekspor/hilirisasi.

- Kinerja proyek HPAL & smelter sebagai penentu future margin.

- Strategic View

- ANTM kini bukan hanya trader komoditas, tapi tengah bertransformasi menjadi EV-battery play strategis Indonesia.

- Dengan fundamental yang solid, ANTM berpotensi menjadi long-term winner di sektor tambang dan energi hijau.

👉 Kesimpulannya, ANTM Q2 2025 menegaskan lompatan fundamental yang luar biasa: revenue eksplosif, profitabilitas melonjak, arus kas positif, dan neraca yang semakin kuat. Investor sebaiknya memandang ANTM sebagai strategic growth stock di sektor mining & EV value chain.

⚠️ Bukan ajakan membeli. Always do your own research 🌟